Por: Bruno do Valle Couto Teixeira e André Gobbi Fraga da Silva

O protesto de Certidões de Dívida Ativa – CDA’s – é utilizado desde a década de 1980, com o advento da lei 6.830/80 (lei de execução fiscal) que trata dos requisitos de emissão da CDA. Consoante o CPC/73 que em seu art. 585, VI, deixa claro que a CDA é um título executivo extrajudicial. Um dos primeiros tabelionatos a realizarem este tipo de protesto no Brasil foi o Tabelionato de Protesto de Títulos e Documentos de Cachoeiro de Itapemirim/ES, a frente desta serventia estava o titular Dr. José Soares da Silva. Apesar de originalmente o protesto das CDA’s não estar previsto expressamente na lei 9.492/97 (Lei de Protestos) fazia-se interpretação extensiva de seu art. 1º para legitimar o protesto de CDA por conta da expressão “outros documentos de dívida”. Posteriormente o legislador incluiu o parágrafo único do art. 1º da lei 9.492/97 com a seguinte redação:

“Parágrafo único. Incluem-se entre os títulos sujeitos a protesto as certidões de dívida ativa da União, dos Estados, do Distrito Federal, dos Municípios e das respectivas autarquias e fundações públicas.”

Este dispositivo foi inserido pela lei 12.767/2012 encerrando discussões sobre o protesto de CDA’s. A eficiência do protesto na recuperação dos créditos é consenso entre os procuradores dos diversos órgãos que representam os entes federativos, seus órgãos e autarquias. Basicamente, é fato: o protesto de CDA’s é muito mais eficiente que o processo de execução fiscal.

De acordo com a procuradora da Fazenda Nacional, Dra. Renata Gontijo D’Ambrósio em entrevista publicada no site da Procuradoria Geral da Fazenda Nacional em 21/06/2016, o protesto de CDA’s entre março de 2013 a outubro de 2015, recuperou para a União o total de R$ 728.260.828,54, totalizando 19% da recuperação de créditos contra o índice de 1% de recuperação obtida nas execuções fiscais.

Sem espanto as procuradorias se utilizam cada vez mais do protesto para obter a satisfação dos créditos provenientes de CDA’s. Isso demanda dos operadores deste procedimento uma atenção especial quanto ao rito e suas peculiaridades. Rito este que começa com o processo administrativo para a inscrição em dívida ativa, culminando no termo de inscrição e emissão da CDA e seu envio ao tabelião de protesto, terminando com o cancelamento do registro do protesto.

Uma das peculiaridades se dá com o pagamento do apontamento do título, como no caso da CDA o apresentante é a Fazenda Pública e entidades representantes de classe (CRO, CREA, entre outras). O pagamento dos emolumentos e demais taxas serão postecipadas, cabendo ao devedor o pagamento de todos os emolumentos e taxas no momento da averbação de cancelamento do protesto. Isto ocorre por força de previsão legal, no Espírito Santo, esta regra está prevista no art. 4º da lei 9.876/2012.

Ademais, antes de se cancelar o registro do protesto, o devedor deve procurar a Fazenda Pública que emitiu a CDA para providenciar o pagamento da dívida junto ao órgão competente. Tal pagamento extingue a exigibilidade do crédito inscrito em CDA, bem como sua publicidade e efeitos conforme as regras atinentes a este tipo de título, no entanto não causa o cancelamento do registro de seu protesto.

Uma vez quitada a dívida com a fazenda pública, esta emite a Autorização para Cancelamento permitindo que o devedor providencie a exclusão de seu nome nos cadastros de devedores na competente serventia. No entanto o contribuinte acreditando já estar quite com a Fazenda não procura o tabelião para providenciar a averbação do cancelamento do protesto. Assim, o protesto continua válido gerando publicidade ampla contra o contribuinte.

Isto ocorre também nas situações de parcelamento dos débitos perante a Fazenda. O parcelamento suspende a exigibilidade da CDA, colocando o contribuinte em situação regular com a Fazenda. No entanto é necessário promover o cancelamento do registro do protesto deste débito parcelado para que o contribuinte possa retirar seu nome dos cadastros de devedores.

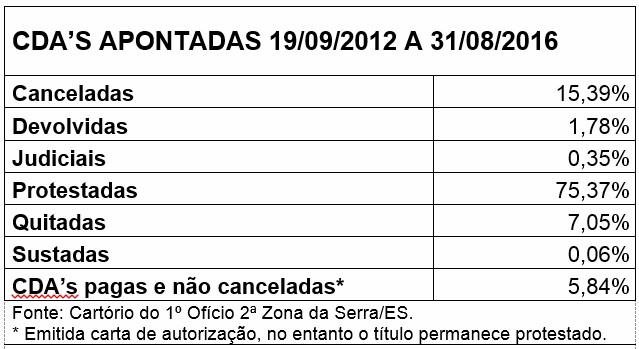

Tais situações vêm gerando desconforto aos contribuintes fazendários, que se encontram algumas vezes em situações desagradáveis por não procederem de forma correta para retirar seu nome tanto dos cadastros fazendários, como daqueles de proteção ao crédito. Apesar de parecer irrelevante esta situação é um tanto recorrente conforme se vê na tabela abaixo.

Do total dos títulos apontados a protesto, conforme os números da tabela acima mencionada, 5,84% permaneceram protestados mesmo após os respectivos entes públicos emitirem a devida carta de autorização de cancelamento. São 675 títulos que aguardam o pagamento dos emolumentos devidos para averbar o cancelamento do protesto. Isso em apenas uma serventia! No Estado do Espírito Santo, conforme dados da CRA/ES - Central de Remessa de Arquivos, foram apontados a protesto no período de 01/01/2014 a 31/08/2016 um total de 96.995 CDA’s. Se aplicarmos a este número o percentual de 5,84%, teríamos 5.665 títulos protestados que já poderiam estar com seus registros cancelados, porém continuam gerando o efeito da publicidade negativa contra os contribuintes fazendários.

Tais números mostram que deve haver um esforço conjunto dos Tabeliães de Protesto e dos órgãos fazendários, no sentido de minimizar esses números ao máximo possível. É necessário orientar melhor o contribuinte que, outrora inadimplente, se regularizou com a administração pública.

Deste modo, para regularizar sua situação tanto nos cadastros fazendários quanto nos de proteção ao crédito, deve o contribuinte promover o pagamento da CDA para que o órgão responsável emita a autorização para cancelamento e a envie diretamente à CRA, que realiza a distribuição dos documentos para as serventias competentes. O contribuinte, ou seu representante, deve se dirigir à serventia, esta já de posse da autorização de cancelamento, e junto com o pagamento de todos os emolumentos e taxas requerer a averbação do cancelamento do protesto.